|

__________________________________

PEDRO MARQUES Eurodeputado pelo Partido Socialista, Vice-Presidente do Grupo S&D __________________________________ |

O FUTURO DA GOVERNANÇA |

|

RESUMO O debate sobre a adequação do quadro macroeconómico europeu aos desafios contemporâneos tem ganho cada vez mais protagonismo, sobretudo no rescaldo da emergência sanitária provocada pela pandemia da Covid-19 e perante as consequências económicas e sociais da invasão russa da Ucrânia. As regras orçamentais não foram desenhadas com base nos atuais níveis de dívida pública, que agora incluem todo o esforço dos últimos dois anos - seja o reforço dos serviços de saúde, sejam os apoios a trabalhadores, famílias e empresas, ou o investimento em defesa e auxílio à Ucrânia, etc. - e também não contemplam devidamente as enormes exigências da transição verde. Para garantir que os Estados Membros não fiquem condenados à austeridade e ao falhanço na luta contra as alterações climáticas, argumenta-se que urge repensar a governança macroeconómica na União Europeia, integrando salvaguardas do investimento público e de uma gestão socialmente sustentável da dívida pública, mas também a consagração de uma capacidade orçamental permanente para a Zona Euro. ABSTRACT The debate on the adequacy of the European macroeconomic framework to contemporary challenges has gained increasing prominence, particularly in the aftermath of the health emergency caused by the Covid-19 pandemic and given the economic and social consequences of the Russian invasion of Ukraine. The fiscal rules, in particular, were not designed considering the current levels of public debt, which now include the whole efforts of the last two years - strengthening health services, supporting workers, families and companies, or investing in defence and assisting Ukraine, etc. - and also fail to adequately address the massive requirements of the green transition. To ensure that Member States will not be condemned to austerity and to fail in the fight against climate change, one argues that there is an urgent need to rethink the macroeconomic governance of the European Union. This includes integrating safeguards for public investment and socially sustainable management of public debt, as well as the establishment of a permanent fiscal capacity for the Euro Area. |

1. Introdução

A criação da União Económica e Monetária representou uma nova fase da integração europeia, decidida a apostar na interdependência e cooperação entre países. A sua estrutura, no entanto, foi desequilibrada desde a origem, com uma partilha de riscos muito limitada e um pendor desmedido para a disciplina orçamental. Prova disso é o Pacto de Estabilidade e Crescimento, que estabelece exigentes critérios para os Estados Membros, entre os quais um défice máximo de 3% do PIB e uma dívida pública limitada a 60% do PIB (ou em trajetória descendente), sem que, no mesmo momento, se tenham produzido avanços na dimensão da gestão comum dos choques assimétricos, ficando a Zona Euro desde então limitada pela ausência de um Orçamento próprio ou instrumento similar.

No contexto da crise financeira de 2008, as regras orçamentais do Pacto foram temporariamente flexibilizadas para permitir a intervenção pública no sistema bancário e impedir uma espiral recessiva. Esta abordagem provocou um aumento da dívida pública na generalidade dos Estados Membros, mas de dimensões diferentes. Por um lado, a assimetria do impacto no sistema bancário nacional implicou esforços orçamentais discrepantes. Por outro, o doom loop agravou a situação dos países onde a interdependência entre Estados e banca era superior, causando um ciclo negativo.

Perante a evolução das contas públicas, e apesar de muita contestação à esquerda, prevaleceu a partir de 2010 a tese neoliberal, que postulava a primazia da consolidação orçamental no curto-prazo e uma estratégia de austeridade. Este contexto produziu reformas do Pacto de Estabilidade e Crescimento, mas também a criação do Tratado Orçamental, que incrementaram a veia já disciplinadora da União Económica e Monetária. Os resultados foram muito negativos em todas as frentes: social, económica e política.

Numa fase posterior, já com uma política mais interventiva do Banco Central Europeu, mas também com governos determinados em desafiar o paradigma da austeridade como “única alternativa”, a economia europeia começou a mostrar sinais de recuperação. Em Portugal, e de forma inovadora mesmo no plano europeu, o XXI Governo Constitucional, liderado por António Costa, apostou, a partir de 2015, numa estratégia de devolução de rendimentos, sem descurar a responsabilidade orçamental - conseguindo até o primeiro excedente em 47 anos de democracia.

Contudo, em 2020, nova crise para a União Europeia, desta vez provocada por uma pandemia global. A Covid-19 exigiu fortes, mas justificadas, restrições nas economias e circulação de pessoas, com custos económicos para todos os países. Ainda com a memória viva sobre a austeridade e os seus resultados, a UE enveredou por um caminho diferente. Perante o desafio comum da pandemia, os 27 Estados Membros chegaram a acordo para uma resposta verdadeiramente europeia: desde a suspensão das regras orçamentais, até medidas de financiamento de emergência da economia, com destaque para o SURE e o Next Generation EU, instrumentos baseados na emissão de dívida comum, o que representa uma abordagem verdadeiramente solidária.

Apesar desta determinante mudança na resposta política, importa refletir sobre as mudanças necessárias ao quadro macroeconómico da União Europeia. O regresso da guerra ao continente europeu, com a invasão russa da Ucrânia, comprometeu as expectativas de recuperação económica e expôs as fragilidades que persistem na Zona Euro. Às perspetivas minguantes de crescimento acrescentam-se previsões preocupantes de inflação, uma combinação devastadora para os rendimentos dos cidadãos europeus. Neste contexto, o regresso das regras orçamentais deve ser descartado, permitindo que os Estados Membros continuem a apoiar famílias e empresas, e a sua reforma priorizada e formalizada enquanto condição “sine qua non” para a reinstalação do Pacto de Estabilidade e Crescimento. Não podemos cometer os erros de 2012, é preciso evitar uma consolidação orçamental precoce. Em simultâneo, é tempo de construir uma resposta coordenada e capaz de mitigar o custo humano e social negativo desta guerra, ultrapassando as velhas limitações da União Económica e Monetária tal como consagrada no Tratado de Maastricht.

Nesse sentido, o presente artigo avança com uma leitura crítica do atual quadro de governança macroeconómica, em particular das regras orçamentais, e avança com um conjunto de soluções que podem garantir a sustentabilidade da União Económica e Monetária. Exploram-se três dimensões específicas: um instrumento de estabilização para a Zona Euro, inspirado no desenho do atual plano de recuperação e resiliência, uma reforma e simplificação das regras orçamentais, com salvaguarda de investimento público na transição verde e uma revisão dos níveis de referência, em particular para a dívida pública pós-Covid, e a plena integração dos Objetivos de Desenvolvimento Sustentável e do Pilar Europeu dos Direitos Sociais no Semestre Europeu.

2. Origem

No início da década de 1990, os Estados Membros comprometeram-se com uma nova fase da integração europeia. A chegada de Jacques Delors à Presidência da Comissão Europeia, em 1985, fez-se acompanhar de ambição política para aprofundar a lógica de cooperação e interdependência económica, o que incluiu o desenvolvimento do mercado interno e culminou na criação da moeda única. O Tratado de Maastricht, assinado em 1992, promoveu mudanças estruturais no projeto europeu, entre as quais se conta a arquitetura fundacional da União Económica e Monetária (UEM).

Para garantir as condições necessárias para avançar com a UEM, os Estados Membros (na altura 12 países, incluindo Portugal) chegaram a acordo sobre o conjunto de critérios de convergência, responsáveis por garantir estabilidade económica e financeira em cada um dos países. Estes concentravam-se na estabilidade de preços, na sustentabilidade das contas públicas, nas taxas de juro obtidas, e na estabilidade da taxa de câmbio da moeda nacional. Em suma, todos os países interessados em aderir ao euro teriam de provar a estabilidade económica e sustentabilidade orçamental.

Em simultâneo, a Comissão Europeia ficaria responsável por monitorizar o défice orçamental e a dívida pública dos Estados Membros, para os quais foram estabelecidos valores de referência: respetivamente, 3% e 60% do PIB (ou, no caso de ultrapassar, em clara trajetória descendente). Em caso de incumprimento, os Estados Membros seriam alvo do procedimento por défice excessivo, que, em última instância, poderia resultar em multa. A mensagem política era clara: a insustentabilidade das contas públicas de um Estado Membro é da sua responsabilidade, e deve ser atalhada, por colocar em causa toda a estabilidade da Zona Euro.

Aqui é importante notar que o Tratado de Maastricht apresentava outros indícios desse pendor rígido, nomeadamente as limitações impostas ao Banco Central Europeu (BCE). Por um lado, o objetivo principal do BCE resume-se à estabilidade de preços, não lhe equiparando a promoção do pleno emprego, tal como acontece em várias instituições semelhantes. Por outro, o BCE ficou expressamente proibido de comprar dívida pública soberana no mercado primário, isto é, não pode comprar dívida diretamente aos Estados Membros, uma forma de esbater quaisquer preocupações de moral hazard.

Nos anos seguintes, os Estados Membros concordaram em aprofundar a metodologia para salvaguardar a disciplina orçamental. Em 1997, o Conselho Europeu adotou o Pacto de Estabilidade e Crescimento (PEC), desenhado para garantir uma melhor coordenação das políticas económicas e orçamentais na Zona Euro. Ao PEC foram atribuídas duas dimensões: uma vertente preventiva, baseada na monitorização do desempenho dos países, e uma vertente corretiva, baseada na aplicação do procedimento por défice excessivo. Mais tarde, em 2005, o Conselho Europeu reforçou a vertente preventiva, nomeadamente com a introdução dos objetivos orçamentais de médio prazo (OMP), mas aliviou as condições para ativar o procedimento por défice excessivo, garantindo maior flexibilidade aos Estados.

Na altura ainda nada o fazia prever, mas a arquitetura da União Económica e Monetária, tão unidimensional na sua preocupação latente com disciplina orçamental, seria testada em breve. Os resultados foram devastadores, com consequências sociais e políticas que ainda hoje se fazem sentir.

3. Crise financeira, crise do euro e o advento da austeridade

A crise financeira global de 2007/08, precipitada pelo colapso do mercado imobiliário nos Estados Unidos da América, provocou igualmente um choque no sistema bancário europeu, com impacte muito rápido e intenso na economia real. Neste contexto, os governos nacionais viram-se forçados a intervir para estabilizar o setor financeiro, mas também a aumentar a despesa pública para impedir uma espiral recessiva. A resposta à crise implicou um aumento imediato da dívida pública na Zona Euro, com vários países a ultrapassar os limites do défice. O cumprimento das regras do Pacto de Estabilidade e Crescimento ficou, naturalmente, para segundo plano - uma abordagem encorajada pela própria Comissão Europeia.

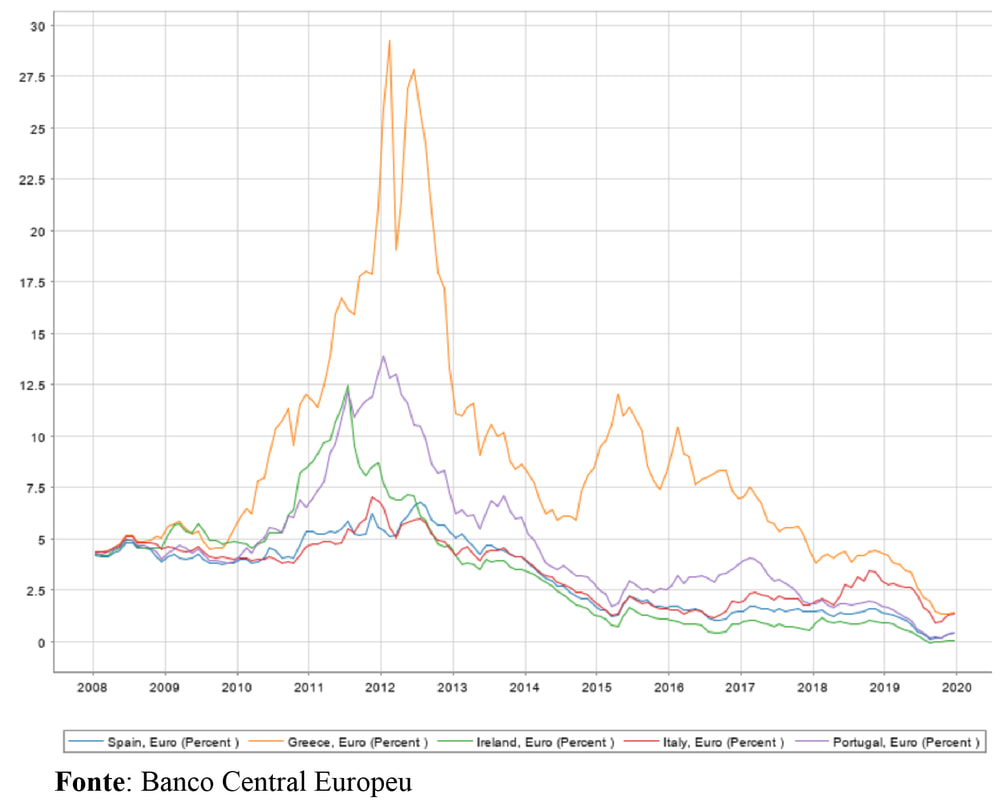

Contudo, porque estas regras (sobretudo os 3% de défice e os 60% de dívida pública) serviam de referência para os mercados financeiros nas suas análises de risco aos títulos de dívida soberana, a combinação entre recessão económica e acrescido esforço orçamental gerou receios de insustentabilidade das contas públicas. Assim, à medida que se consolidava a ausência de um mecanismo europeu de financiamento dos países mais afetados, os mercados mostravam-se cada vez mais relutantes em financiar os Estados Membros, o que se refletia nas elevadas taxas de juro a que várias economias da Zona Euro ficaram sujeitas.

Taxas de juro entre 2008 e 2020: Portugal, Grécia, Espanha, Itália, Irlanda

A criação da União Económica e Monetária representou uma nova fase da integração europeia, decidida a apostar na interdependência e cooperação entre países. A sua estrutura, no entanto, foi desequilibrada desde a origem, com uma partilha de riscos muito limitada e um pendor desmedido para a disciplina orçamental. Prova disso é o Pacto de Estabilidade e Crescimento, que estabelece exigentes critérios para os Estados Membros, entre os quais um défice máximo de 3% do PIB e uma dívida pública limitada a 60% do PIB (ou em trajetória descendente), sem que, no mesmo momento, se tenham produzido avanços na dimensão da gestão comum dos choques assimétricos, ficando a Zona Euro desde então limitada pela ausência de um Orçamento próprio ou instrumento similar.

No contexto da crise financeira de 2008, as regras orçamentais do Pacto foram temporariamente flexibilizadas para permitir a intervenção pública no sistema bancário e impedir uma espiral recessiva. Esta abordagem provocou um aumento da dívida pública na generalidade dos Estados Membros, mas de dimensões diferentes. Por um lado, a assimetria do impacto no sistema bancário nacional implicou esforços orçamentais discrepantes. Por outro, o doom loop agravou a situação dos países onde a interdependência entre Estados e banca era superior, causando um ciclo negativo.

Perante a evolução das contas públicas, e apesar de muita contestação à esquerda, prevaleceu a partir de 2010 a tese neoliberal, que postulava a primazia da consolidação orçamental no curto-prazo e uma estratégia de austeridade. Este contexto produziu reformas do Pacto de Estabilidade e Crescimento, mas também a criação do Tratado Orçamental, que incrementaram a veia já disciplinadora da União Económica e Monetária. Os resultados foram muito negativos em todas as frentes: social, económica e política.

Numa fase posterior, já com uma política mais interventiva do Banco Central Europeu, mas também com governos determinados em desafiar o paradigma da austeridade como “única alternativa”, a economia europeia começou a mostrar sinais de recuperação. Em Portugal, e de forma inovadora mesmo no plano europeu, o XXI Governo Constitucional, liderado por António Costa, apostou, a partir de 2015, numa estratégia de devolução de rendimentos, sem descurar a responsabilidade orçamental - conseguindo até o primeiro excedente em 47 anos de democracia.

Contudo, em 2020, nova crise para a União Europeia, desta vez provocada por uma pandemia global. A Covid-19 exigiu fortes, mas justificadas, restrições nas economias e circulação de pessoas, com custos económicos para todos os países. Ainda com a memória viva sobre a austeridade e os seus resultados, a UE enveredou por um caminho diferente. Perante o desafio comum da pandemia, os 27 Estados Membros chegaram a acordo para uma resposta verdadeiramente europeia: desde a suspensão das regras orçamentais, até medidas de financiamento de emergência da economia, com destaque para o SURE e o Next Generation EU, instrumentos baseados na emissão de dívida comum, o que representa uma abordagem verdadeiramente solidária.

Apesar desta determinante mudança na resposta política, importa refletir sobre as mudanças necessárias ao quadro macroeconómico da União Europeia. O regresso da guerra ao continente europeu, com a invasão russa da Ucrânia, comprometeu as expectativas de recuperação económica e expôs as fragilidades que persistem na Zona Euro. Às perspetivas minguantes de crescimento acrescentam-se previsões preocupantes de inflação, uma combinação devastadora para os rendimentos dos cidadãos europeus. Neste contexto, o regresso das regras orçamentais deve ser descartado, permitindo que os Estados Membros continuem a apoiar famílias e empresas, e a sua reforma priorizada e formalizada enquanto condição “sine qua non” para a reinstalação do Pacto de Estabilidade e Crescimento. Não podemos cometer os erros de 2012, é preciso evitar uma consolidação orçamental precoce. Em simultâneo, é tempo de construir uma resposta coordenada e capaz de mitigar o custo humano e social negativo desta guerra, ultrapassando as velhas limitações da União Económica e Monetária tal como consagrada no Tratado de Maastricht.

Nesse sentido, o presente artigo avança com uma leitura crítica do atual quadro de governança macroeconómica, em particular das regras orçamentais, e avança com um conjunto de soluções que podem garantir a sustentabilidade da União Económica e Monetária. Exploram-se três dimensões específicas: um instrumento de estabilização para a Zona Euro, inspirado no desenho do atual plano de recuperação e resiliência, uma reforma e simplificação das regras orçamentais, com salvaguarda de investimento público na transição verde e uma revisão dos níveis de referência, em particular para a dívida pública pós-Covid, e a plena integração dos Objetivos de Desenvolvimento Sustentável e do Pilar Europeu dos Direitos Sociais no Semestre Europeu.

2. Origem

No início da década de 1990, os Estados Membros comprometeram-se com uma nova fase da integração europeia. A chegada de Jacques Delors à Presidência da Comissão Europeia, em 1985, fez-se acompanhar de ambição política para aprofundar a lógica de cooperação e interdependência económica, o que incluiu o desenvolvimento do mercado interno e culminou na criação da moeda única. O Tratado de Maastricht, assinado em 1992, promoveu mudanças estruturais no projeto europeu, entre as quais se conta a arquitetura fundacional da União Económica e Monetária (UEM).

Para garantir as condições necessárias para avançar com a UEM, os Estados Membros (na altura 12 países, incluindo Portugal) chegaram a acordo sobre o conjunto de critérios de convergência, responsáveis por garantir estabilidade económica e financeira em cada um dos países. Estes concentravam-se na estabilidade de preços, na sustentabilidade das contas públicas, nas taxas de juro obtidas, e na estabilidade da taxa de câmbio da moeda nacional. Em suma, todos os países interessados em aderir ao euro teriam de provar a estabilidade económica e sustentabilidade orçamental.

Em simultâneo, a Comissão Europeia ficaria responsável por monitorizar o défice orçamental e a dívida pública dos Estados Membros, para os quais foram estabelecidos valores de referência: respetivamente, 3% e 60% do PIB (ou, no caso de ultrapassar, em clara trajetória descendente). Em caso de incumprimento, os Estados Membros seriam alvo do procedimento por défice excessivo, que, em última instância, poderia resultar em multa. A mensagem política era clara: a insustentabilidade das contas públicas de um Estado Membro é da sua responsabilidade, e deve ser atalhada, por colocar em causa toda a estabilidade da Zona Euro.

Aqui é importante notar que o Tratado de Maastricht apresentava outros indícios desse pendor rígido, nomeadamente as limitações impostas ao Banco Central Europeu (BCE). Por um lado, o objetivo principal do BCE resume-se à estabilidade de preços, não lhe equiparando a promoção do pleno emprego, tal como acontece em várias instituições semelhantes. Por outro, o BCE ficou expressamente proibido de comprar dívida pública soberana no mercado primário, isto é, não pode comprar dívida diretamente aos Estados Membros, uma forma de esbater quaisquer preocupações de moral hazard.

Nos anos seguintes, os Estados Membros concordaram em aprofundar a metodologia para salvaguardar a disciplina orçamental. Em 1997, o Conselho Europeu adotou o Pacto de Estabilidade e Crescimento (PEC), desenhado para garantir uma melhor coordenação das políticas económicas e orçamentais na Zona Euro. Ao PEC foram atribuídas duas dimensões: uma vertente preventiva, baseada na monitorização do desempenho dos países, e uma vertente corretiva, baseada na aplicação do procedimento por défice excessivo. Mais tarde, em 2005, o Conselho Europeu reforçou a vertente preventiva, nomeadamente com a introdução dos objetivos orçamentais de médio prazo (OMP), mas aliviou as condições para ativar o procedimento por défice excessivo, garantindo maior flexibilidade aos Estados.

Na altura ainda nada o fazia prever, mas a arquitetura da União Económica e Monetária, tão unidimensional na sua preocupação latente com disciplina orçamental, seria testada em breve. Os resultados foram devastadores, com consequências sociais e políticas que ainda hoje se fazem sentir.

3. Crise financeira, crise do euro e o advento da austeridade

A crise financeira global de 2007/08, precipitada pelo colapso do mercado imobiliário nos Estados Unidos da América, provocou igualmente um choque no sistema bancário europeu, com impacte muito rápido e intenso na economia real. Neste contexto, os governos nacionais viram-se forçados a intervir para estabilizar o setor financeiro, mas também a aumentar a despesa pública para impedir uma espiral recessiva. A resposta à crise implicou um aumento imediato da dívida pública na Zona Euro, com vários países a ultrapassar os limites do défice. O cumprimento das regras do Pacto de Estabilidade e Crescimento ficou, naturalmente, para segundo plano - uma abordagem encorajada pela própria Comissão Europeia.

Contudo, porque estas regras (sobretudo os 3% de défice e os 60% de dívida pública) serviam de referência para os mercados financeiros nas suas análises de risco aos títulos de dívida soberana, a combinação entre recessão económica e acrescido esforço orçamental gerou receios de insustentabilidade das contas públicas. Assim, à medida que se consolidava a ausência de um mecanismo europeu de financiamento dos países mais afetados, os mercados mostravam-se cada vez mais relutantes em financiar os Estados Membros, o que se refletia nas elevadas taxas de juro a que várias economias da Zona Euro ficaram sujeitas.

Taxas de juro entre 2008 e 2020: Portugal, Grécia, Espanha, Itália, Irlanda

|

Além disso, as limitações do Banco Central Europeu, legalmente impedido pelos tratados europeus de adquirir dívida soberana no mercado primário, deixavam os países da Zona Euro inteiramente expostos aos mercados financeiros. A inexistência de salvaguardas à dívida soberana criou um ciclo de feedback negativo: quando as taxas de juro subiam, a situação orçamental piorava; quando a situação orçamental piorava, as taxas de juro subiam. Este sistema frágil, que forçava Estados a depender exclusivamente dos mercados para se financiar, viria a revelar-se devastador: entre 2009 e 2011, três países da Zona Euro perderam acesso aos mercados financeiros, isto é, os seus títulos de dívida pública eram vistos como ativos demasiado arriscados, e viram-se forçados a pedir ajuda externa. A crise do euro era uma realidade.

Neste contexto de emergência, a falta de adequação da governança macroeconómica da União Europeia era relativamente consensual, mas o sentido da sua reforma não era unânime: a esquerda favorecia flexibilidade orçamental e uma força de estabilização europeia para permitir apoio à economia, enquanto a direita defendia uma rápida consolidação orçamental, supostamente uma estratégia para controlar as contas públicas. Face aos constrangimentos já existentes (elevada dívida pública), a UE acabou por seguir a visão neoliberal, que foi amplamente apresentada à população como sendo a única alternativa viável. Os resultados - como hoje sabemos e iremos relembrar adiante - não foram apenas insatisfatórios, mas até contraditórios para com a sustentabilidade das contas públicas.

Durante este período, entre as principais alterações ao quadro macroeconómico estão: criação do Semestre Europeu, dupla atualização do Pacto de Estabilidade e Crescimento, assinatura do Tratado Orçamental, estabelecimento do Mecanismo Europeu de Estabilidade. Quando combinados, estes instrumentos representam uma viragem na integração europeia. Atribuíram poderes acrescidos às instâncias europeias para influenciar as políticas nacionais, mas com uma ênfase quase total na disciplina orçamental - um caso flagrante de correção por excesso.

Começando pelo Semestre Europeu, importa relembrar que este ciclo de coordenação de políticas nacionais surgiu com o intuito expresso de garantir cumprimento das regras orçamentais. Esta sua perspetiva unidimensional foi responsável por várias recomendações específicas por país que consideravam apenas as contas públicas, negligenciando frequentemente os custos sociais das medidas receitadas ou os outros desequilíbrios verificados nos Estados-membros. O reconhecimento dessa tremenda limitação viria muito mais tarde, com a inclusão tímida dos princípios consagrados no Pilar Europeu dos Direitos Sociais. Porém, o Semestre Europeu era apenas o veículo dessa ortodoxia neoliberal, entretanto estruturalmente integrada no quadro macroeconómico europeu.

Por exemplo, a primeira revisão (2011) do Pacto de Estabilidade e Crescimento, o “six-pack”, introduziu novas regras orçamentais (“cláusula-travão” da dívida, que exige uma redução anual média de 5% da porção em excesso), aumentou a vigilância sobre Estados Membros (através do Semestre Europeu), facilitou a ativação do procedimento por défice excessivo (a dívida acima de 60% passou a ser critério suficiente), criou o procedimento por desequilíbrio macroeconómico (com um caráter mais preventivo), e reforçou ainda a capacidade de punir Estados incumpridores (multas até 0.5% do PIB). Por sua vez, a segunda revisão do PEC (2013), o “two-pack”, estabeleceu uma cronologia orçamental comum, que exige a apresentação dum orçamento provisório e a sua aprovação pelas instâncias europeias antes do voto no Parlamento nacional, e um reforço da monitorização para Estados Membros recipientes de ajuda externa, ou sob procedimento por desequilíbrio excessivo.

Alguns dos critérios acrescentados ao PEC sobrepõem-se ao Tratado de Estabilidade, Coordenação e Governança, em vigor desde 2013. Mais conhecido por Tratado Orçamental, este foi um acordo intergovernamental, à margem do direito europeu e por isso sem o mesmo estatuto legal, que aprofunda o perfil disciplinador das reformas nos anos anteriores. O conteúdo exaustivo e a complexa situação jurídica do Tratado Orçamental são prova viva que a produção compulsiva de regras orçamentais durante a crise do euro produziu uma manta de retalhos onde as regras se multiplicam e repetem.

Entre outras condições, o Tratado Orçamental reforçou as limitações ao défice estrutural, que passou a ser um máximo de 0.5% do PIB para Estados Membros acima do nível de referência para a dívida pública (1% para países abaixo dos 60% de dívida), criou o mecanismo automático de correção para países em desvio dos objetivos de médio-prazo, e definiu a obrigação de divulgar planos para emissão de dívida pública de forma prévia à Comissão Europeia e Conselho da UE. Contudo, um dos detalhes mais polémicos do Tratado Orçamental foi a transposição deste ter sido colocada como condição fundamental para um Estado Membro aceder ao apoio do Mecanismo Europeu de Estabilidade (MEE).

Tal como referido atrás, no rescaldo da crise financeira, havia Estados Membros com necessidades urgentes de apoio financeiro. Além do pedido de resgate ao Fundo Monetário Internacional, estes países puderam aceder a 500 mil milhões de financiamento de emergência através do Instrumento Europeu de Estabilidade Financeira (EFSF) e do Mecanismo Europeu de Estabilização Financeira (EFSM), duas entidades ad-hoc que foram estabelecidas em maio de 2010. Mais tarde, as duas estruturas foram substituídas pelo Mecanismo Europeu de Estabilidade, que passou a ser uma garantia de último recurso para os países da Zona Euro. Para que o MEE possa resgatar um Estado há duas grandes condições: um memorando de entendimento, com um programa extenso de reformas que garantam estabilidade financeira, e a ratificação do Tratado Orçamental. Ou seja, o apoio financeiro está subjugado à aceitação das exigentes regras orçamentais e consequente monitorização externa recorrente.

À luz do novo quadro macroeconómico europeu e da ideologia prevalecente, que privilegiava a consolidação orçamental no curto-prazo, o programa de ajustamento português de 2011 implicou aumentos de impostos extraordinários, cortes nos salários da função pública e uma onda de privatizações. Durante este período, o governo de PSD e CDS defendeu ainda “ir além da troika”, ou seja, ultrapassar até as medidas do programa de ajustamento, com base no pressuposto que esta era a única alternativa.

No entanto, a estratégia de austeridade falhou em todas as dimensões. Mesmo que os cortes no investimento do Estado se tenham traduzido em menor despesa, também implicaram uma redução da atividade económica. Tal como já tinha sido provado no rescaldo da grande depressão de 1929, nos EUA, insistir na consolidação das contas públicas durante um ciclo recessivo contribuiu para aumentar a recessão. A história e larga maioria da produção académica sugere-nos que as políticas económicas do Estado devem ser tendencialmente contra-cíclicas. A austeridade agravou a recessão, dificultou o crescimento económico, que também piorou o desempenho na gestão da dívida pública, e - pior que tudo - teve custos sociais dramáticos.

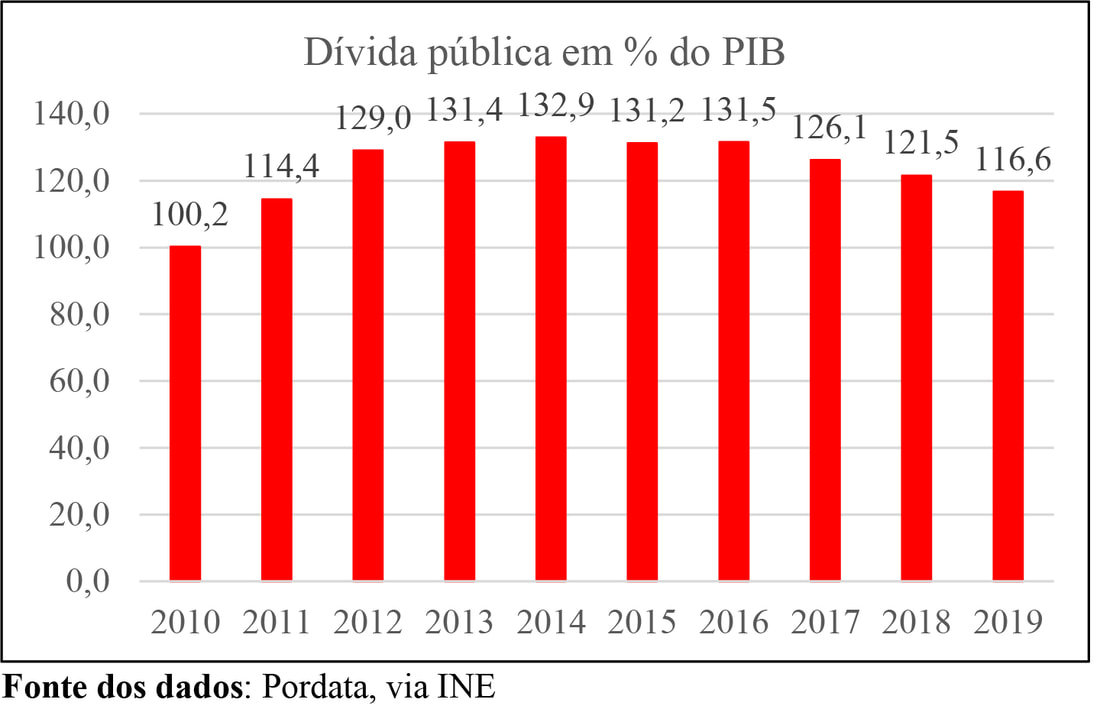

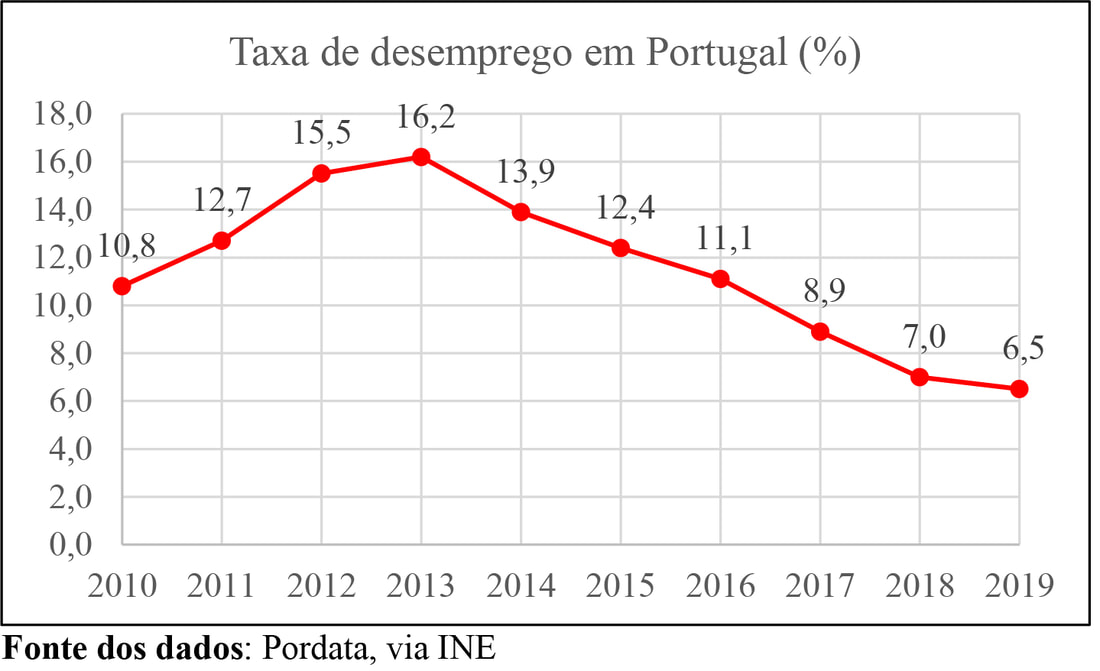

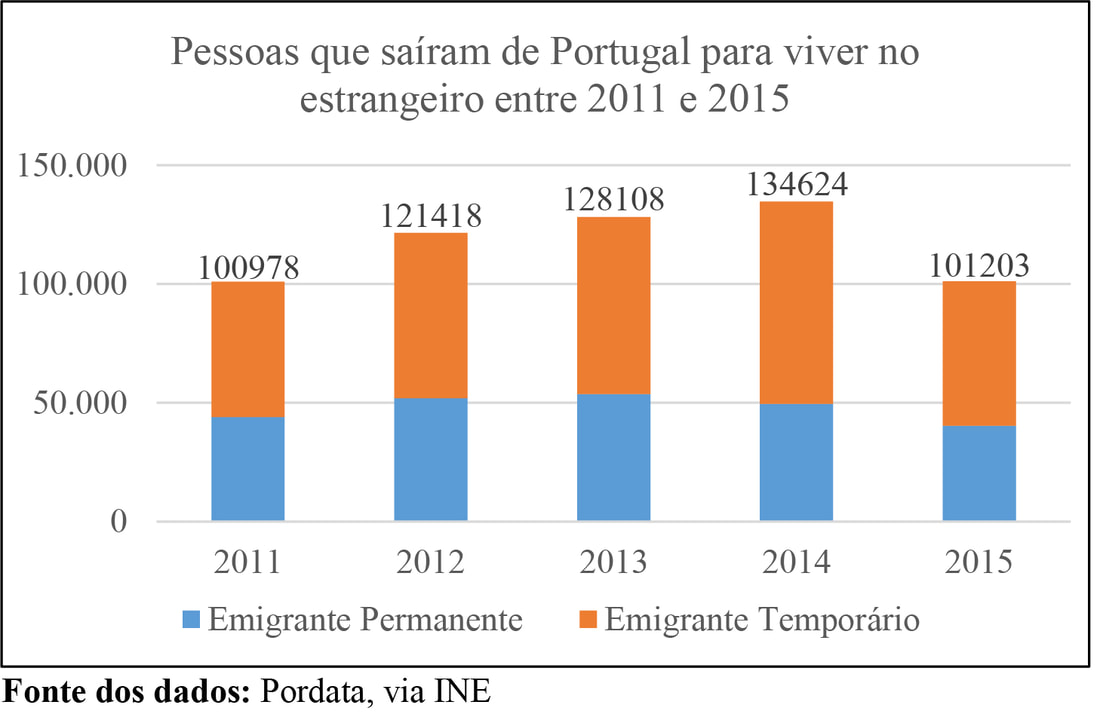

A grande negligência da ideologia neoliberal é o seu caráter unidimensional, que esquece o impacto da ortodoxia orçamental nos restantes setores da sociedade. Um parecer técnico, sobretudo quando desenhado desta forma, não se pode traduzir automaticamente numa resposta política. As consequências disso são bem conhecidas em Portugal. O salário mínimo nacional estagnou durante quatro anos, os apoios sociais foram cortados. A taxa de desemprego atingiu o máximo histórico de 17.8% (abril de 2013), chegando aos 42.5% para jovens até 25 anos. Mais de 500 mil pessoas saíram do país entre 2011 e 2015, seja de forma permanente ou temporária.

|

Estes desenvolvimentos na governança macroeconómica da UE radicaram na leitura da crise das dívidas soberanas exclusivamente como uma consequência “auto-imposta” e fruto de irresponsabilidade orçamental, o que provocou uma clivagem entre países credores e países devedores, mas também alimentou a desconfiança da UE por parte de todos cidadãos. Portanto, além de ter fracassado em recuperar a economia e de ter condenado populações a sacrifícios na sua qualidade de vida e bem-estar, a resposta austeritária foi ainda responsável pelo crescimento de sentimentos negativos face ao projeto europeu.

Contra esta maré, foi Mario Draghi, Presidente do Banco Central Europeu, que ofereceu um primeiro impulso à recuperação na UE. Em julho de 2012, clarificou que estava “pronto para fazer tudo o que for preciso” para salvar o euro, uma declaração capaz de acalmar os mercados - e que Draghi traduziu numa política monetária muito mais interventiva. O BCE fez crescer o seu portefólio de ativos, dispondo-se a comprar dívida dos Estados Membros a entidades privadas, ou seja, no mercado secundário, garantindo assim a estabilização das taxas de juro. A nova postura da instituição foi decisiva para prestar um alívio esperado e necessário à situação económica e ao projeto europeu.

No início de 2015, poucos meses depois de Jean-Claude Juncker assumir a Presidência da Comissão Europeia, esta instituição publicou uma comunicação sobre a flexibilização do PEC, que, mais tarde, viria a ser apoiada pelo Conselho. Este momento representa o primeiro reconhecimento das limitações da resposta à crise financeira e das dívidas soberanas: na ânsia de estabilizar as contas públicas, a Europa subestimou as necessidades de investimento público para garantir a recuperação económica. Porém, em vez de desafiar o quadro macroeconómico, a flexibilização do PEC traduziu-se sobretudo numa condução política dentro das regras existentes - ainda assim, uma ligeira correção da via original.

Portanto, quando os portugueses escolheram dar uma maioria parlamentar aos partidos de esquerda, em 2015, havia condições para apostar numa mudança de rumo e em novas prioridades. Ainda assim, a decisão política do governo do Partido Socialista foi audaz ao desafiar a austeridade e privilegiar a devolução de rendimentos e expansão da procura interna. Esta nova abordagem foi, num primeiro momento, recebida com ceticismo pela ortodoxia europeia. Contudo, ao contrário da teoria postulada pelos neoliberais, foi capaz de conciliar o cumprimento das regras europeias e a sustentabilidade social, ou seja, não comprometeu nem as contas públicas, nem o bem-estar dos cidadãos. Foi com Portugal que a mentalidade no círculo europeu começou definitivamente a evoluir para uma lógica mais tolerante e otimista, decisiva daí a alguns anos na resposta à crise seguinte.

Este período ficou ainda marcado pelo relatório dos cinco Presidentes, assinado por Jean-Claude Juncker, Donald Tusk, Martin Schulz, Mario Draghi e Jeroen Dijsselbloem, onde constam os próximos passos para completar a União Económica e Monetária. Nesse documento, os cinco Presidentes avançam com um roteiro de medidas para completar a União Económica, a União Financeira, a União Orçamental, e reforçar o escrutínio e legitimidade democrática. Entre as medidas elencadas, encontramos várias lacunas que persistem até aos dias de hoje (ex: sistema europeu de garantia de depósitos na União Bancária) e outras onde foi possível alcançar resultados (ex: backstop do fundo europeu de resolução bancária).

Contudo, a segunda metade da década anterior foi dominada por outros desafios para a União Europeia, nomeadamente a gestão da crise humanitária provocada pela guerra na Síria, ou a decisão de saída do Reino Unido da União Europeia e consequentes negociações. Assim sendo, também porque a economia europeia demonstrava uma tendência positiva, a pressão política para reformar o quadro de governança macroeconómica desvaneceu.

4. Da crise pandémica à guerra na ucrânia

Foi já com a atual Comissão Europeia em funções que se iniciou a revisão da governança macroeconómica da UE, em fevereiro de 2020. Não demoraria muito, contudo, até o processo ser, novamente, remetido para segundo plano.

No mês seguinte, o impacto da COVID-19 começaria a sentir-se no território europeu. A rápida propagação do vírus levou a Organização Mundial da Saúde a declarar uma pandemia global e forçou os governos a adotar medidas de contenção do contágio para salvar vidas e proteger a capacidade de resposta dos serviços de saúde. Perante o cenário de emergência, a Comissão respondeu com prontidão e, ainda em março de 2020, propôs a ativação da cláusula de derrogação geral do PEC, que efetivamente permite aos Estados Membros adotar medidas orçamentais excecionais para apoiar a população, sem condicionamento da economia nacional.

Enquanto o Banco Central Europeu decidiu reforçar a atuação no mercado e a compra de títulos de dívida soberana (para garantir taxas de juro baixas aos Estados Membros), seguindo a linha interventiva de Draghi, o Eurogrupo demonstrou uma postura significativamente diferente do passado. Foi possível chegar a acordo com relativa agilidade para criar um pacote de emergência com empréstimos destinados quer ao setor público, quer ao setor privado. Este combinava um novo instrumento comunitário de apoio ao emprego (SURE), com os recursos existentes do Banco Europeu de Investimento e do Mecanismo Europeu de Estabilidade. Ao contrário do que havia acontecido anteriormente, durante a crise do euro, as linhas de crédito do MEE não ficaram sujeitas a condicionalidades económicas - também um sinal de solidariedade e mudança de paradigma político.

Face à intensidade da pandemia e da crise económica associada, mas também ao impacto simétrico do vírus nas economias nacionais e às limitações orçamentais de alguns Estados Membros, ganhou força a possibilidade de avançar com um mecanismo comum para apoiar a recuperação de todos os países da UE. A emissão de dívida comum, que havia sido um tabu no rescaldo da crise financeira, passou a estar em cima da mesa. Pela primeira vez na história, apesar de alguma resistência dos quatro Estados Membros “frugais” (Áustria, Dinamarca, Holanda, Suécia), foi possível financiar de modo comum o novo e reforçado orçamento europeu. O Next Generation EU é um fundo comum de recuperação de 750 mil milhões, a distribuir em subvenções e empréstimos, a que se acrescenta o Quadro Financeiro Plurianual 2021-2027.

O desenvolvimento e implementação dos planos nacionais de recuperação e resiliência ficou a cargo dos governos, mas mantém a Comissão com um papel de monitorização para aferir o cumprimento dos princípios fundamentais da União Europeia e das prioridades políticas: transição verde, transição digital e resiliência. O nascimento do Next Generation EU demonstrou que no projeto europeu ainda reside uma dimensão de solidariedade e partilha de esforços, que muitos julgavam perdida. A sua criação permitiu retomar um debate que foi um tabu durante muitos anos, que poderá permitir a correção de uma lacuna grave e diagnosticada há várias décadas (precede até a criação do próprio euro): a ausência de capacidade orçamental permanente para a Zona Euro.

A partilha de soberania subjacente a uma área monetária única pressupõe a existência de mecanismos de coesão e convergência, ou seja, de recursos financeiros para apoiar o crescimento económico e prosperidade nos territórios que menos beneficiam com a partilha de soberania. Em última instância, uma reforma minimalista neste sentido deve contemplar, pelo menos, um instrumento de estabilização comum de resposta a choques assimétricos, por exemplo, um sistema europeu de re-seguro de desemprego. Face a um choque negativo, este instrumento iria automaticamente apoiar os Estados Membros afetados no pagamento dos estabilizadores automáticos, isto é, os pagamentos sociais que impedem uma quebra abrupta do consumo e que salvaguardam a dignidade e vida humana. A ausência de mecanismos de convergência e de estabilidade contra-cíclica agrava os desequilíbrios na zona monetária única, que levam a desemprego e emigração nos Estados-membros mais afetados. Sabíamos da teoria que seria assim, mas experimentámos esta evidência no período de 2011-2015.

Quando tudo apontava para um período de recuperação económica depois da crise profunda no pico da pandemia, a invasão russa da Ucrânia, no início de 2022, acrescentou um novo choque e mais instabilidade à Europa. Vladimir Putin retomou o caminho de 2014, quando anexou a região da Crimeia, e orquestrou uma operação militar que não se coíbe de bombardear civis e destruir cidades. Perante a tamanha barbaridade deste ataque a um povo inocente, a União Europeia não podia responder com indiferença. Desde o dia 24 de fevereiro de 2022, os Estados Membros e vários parceiros internacionais da UE acordaram uma série de medidas de apoio à Ucrânia (financeiras e militares), mas também fortes sanções contra o regime russo e aqueles que o sustentam. Se é verdade que este esforço foi capaz de travar a investida russa no terreno e de penalizar tanto os oligarcas que apoiam Putin como a economia russa em geral, importa também reconhecer o profundo impacto económico e social das mesmas na própria UE.

Os países da União Europeia reduziram de forma brutal as suas importações da Rússia, nomeadamente de combustíveis e produtos energéticos. Por um lado, os Estados Membros concordaram em impor um embargo ao carvão e petróleo de origem russa (salvo poucas exceções ou extensões de prazo). Por outro, foi a própria Rússia a suspender o fornecimento de energia aos países que se recusaram a fazer os pagamentos em rublos. A principal consequência decorrente desta situação foi o aumento substancial dos preços da energia, agravando uma trajetória já crescente de 2021, o que provocou uma inflação inédita na Zona Euro - com vários países a registar uma inflação superior a 10%. Apesar da inflação de base (“core inflation”) se manter em valores relativamente aceitáveis, o preço da energia disparou mais de 40%, afetando toda a economia (desde bens alimentares, a transportes e produção industrial) e penalizando brutalmente o rendimento disponível das famílias europeias, em particular as mais vulneráveis.

Hoje, com a política monetária herdada de Mário Draghi a atingir os limites de atuação e com o primeiro aumento das taxas de juro em mais de 10 anos - a forma mais genérica de controlar a inflação, mas com um impacto negativo na atividade económica e investimento - não há margem para falhar na revisão das regras orçamentais e da governança macroeconómica. Estão ultrapassadas face à nova realidade, não conseguiram assegurar a sustentabilidade das contas públicas (revelaram-se pró-cíclicas) e não correspondem às necessidades da nossa economia, desde logo no contexto da descarbonização. Na certeza de que a ideologia de 2012, da austeridade e dos cortes, não provou ser uma solução, adensa-se também a expectativa que as ferramentas de 1992, consagradas no Tratado de Maastricht, também não são suficientes para responder à sucessão de desafios no nosso horizonte.

5. Reforma da governança macroeconómica – propostas em discussão

Em primeiro lugar, é preciso refletir o impacto orçamental quer da crise Covid - quebra na atividade económica, apoios aos trabalhadores, famílias, empresas, investimento na saúde - quer dos aumentos significativos do preço da energia. Os níveis de referência para a dívida pública estão desatualizados e, se assim continuarem, vão forçar países a descer dívidas para menos de metade em duas décadas, uma solução completamente insustentável do ponto de vista económico e social.

Por um lado, a margem orçamental adicional é fundamental no imediato para atenuar o impacto do aumentos generalizado dos preços, em particular para as famílias mais vulneráveis. Por outro, num contexto posterior, uma retoma económica capaz de alcançar os objetivos políticos ambiciosos que a União Europeia traçou, como a dupla transição verde e digital, também implica investimento - tal como tem sido sublinhado de forma generalizada, seja por especialistas na academia ou reputadas instituições políticas. Aliás, basta lembrar como a contenção orçamental na resposta à crise do euro penalizou as perspetivas de crescimento económico da União Europeia. As análises disponíveis das regras orçamentais não são animadoras nesta frente: o Conselho Orçamental Europeu (European Fiscal Board), por exemplo, tem insistido que as regras estão a empurrar os Estados Membros para cortar no investimento público, prejudicando o crescimento de longo prazo.

Tendo a UE assumido metas ambiciosas para redução de emissões (55% até 2030, neutralidade carbónica até 2050) e considerando toda a evidência científica que nos demonstra a urgência do combate às alterações climáticas, assim como a maior frequência de fenómenos climáticos extremos verificados no continente europeu atualmente (ondas de calor, incêndios, cheias, etc.), regras orçamentais que não se revelam compatíveis com a transição verde não parecem adequadas. Importa relembrar que, em janeiro de 2020, a própria Comissão estimou um fosso de investimento para cumprir os objetivos do Pacto Ecológico até 260 mil milhões de euros por ano. Mesmo com o importante contributo do Next Generation EU e com as iniciativas para incentivar o setor privado a tornar-se mais sustentável, os Estados Membros vão precisar de capacidade para intervir.

Se a União Europeia quiser liderar na transição verde e quiser fazê-lo de forma socialmente justa, o primeiro passo é precisamente repensar as regras orçamentais. Há bons motivos para criar uma isenção específica para investimentos sustentáveis e produtivos, que garantam retornos a longo-prazo, ou para apoiar as regiões e trabalhadores mais afetados neste processo. Este é também o caminho para uma maior autonomia energética da UE, evitando repetir os erros cometidos na relação com a Rússia. Ter sucesso nesta transição vai implicar mudar fontes de energia, cadeias de produção, padrões de mobilidade, métodos agrícolas, hábitos de consumo - tudo. Se queremos ser os campeões do clima, o planeta não pode ser apenas uma nota de rodapé nas novas regras orçamentais. No fundo, aquilo que se exige é que a UE seja capaz de priorizar as diferentes políticas.

O mesmo deverá acontecer no âmbito do Semestre Europeu, que precisará de ser adaptado à nova realidade, funcionando como veículo das novas prioridades políticas, em vez de só receitar austeridade e disciplina orçamental. Com um “procedimento por desequilíbrio social”, o Semestre pode ser veículo para promover igualdade, melhores salários, mais direitos. Com os princípios integrados do Pacto Ecológico, o Semestre pode passar a recomendar reformas que penalizem os grandes poluidores. Com atenção aos excedentes orçamentais, tão desestabilizadores como os défices, mas frequentemente esquecidos, o Semestre pode promover convergência entre regiões e países.

Além disso, não obstante a importância do Next Generation EU enquanto instrumento de dívida comum para enfrentar a pandemia, a ausência de uma capacidade orçamental permanente na Zona Euro constitui uma lacuna comprometedora. Sem esta, tanto a convergência e coesão são sacrificadas, como os 27 líderes estão sujeitos a encontrar um consenso sobre a resposta económica comum. Face à guerra na Ucrânia e respetivos impactos sociais e económicos, o orçamento nacional dos Estados Membros está sob pressão - um cenário particularmente precário para os países com elevados níveis de dívida pública.

Sendo que, em meados de 2022, ainda não se conhece a proposta de revisão da governança macroeconómica europeia por parte da Comissão Europeia, parece oportuno proceder a uma revisão geral das principais propostas já conhecidas para este exercício.

Conselho Orçamental Europeu (COE)

No seu relatório de 2021, o COE avança algumas críticas pertinentes ao quadro de governança macroeconómica da UE, bem como sugestões para o futuro. Em geral, a entidade elogia a iniciativa da Comissão, indica que o regresso às regras anteriores não é uma opção viável e destaca que uma reforma mais profunda é “de longe” uma melhor abordagem que fazer pequenas retificações avulsas - indicando ainda que a sua proposta prevê alterações em legislação europeia, mas que pode evitar mudanças em Tratados.

Uma parte substancial da análise foca-se na reformulação da complexa teia de regras aplicadas aos governos nacionais. Aqui, o COE defende a manutenção da regra do défice (3% do PIB) como valor de referência, mas postulam a desadequação das atuais imposições à gestão da dívida pública, tanto dos 60% do PIB como a utilização do “défice estrutural”, uma métrica pouco confiável. Em contrapartida, propõem: 1) uma redução da dívida pública adaptada à realidade nacional, o que permitiria uma gestão realista das contas públicas, sem cortes excessivos e desligados da realidade; 2) um valor de referência para aumento da despesa pública (Expenditure Benchmark), que não pode ser superior ao crescimento potencial do PIB no médio prazo, com agravantes para Estados Membros que não tenham atingido os seus OMT.

Quanto à flexibilidade, sugerem clarificar os critérios de utilização desta dimensão, seja ao reforçar os pareceres de entidades orçamentais independentes, seja diminuindo a amplitude de interpretações que podem surgir no quadro atual e que não contribuem para a assertividade do mesmo. Para o COE, esta abordagem pode servir os interesses de todas as partes envolvidas, enquanto aumenta a transparência do processo de decisão. Por um lado, agrada aos membros mais preocupados com a erosão das regras e disciplina, por outro, estabelece critérios claros para explorar a flexibilidade de forma produtiva.

Além das regras orçamentais, o COE refere que a funcionalidade do quadro europeu exige mais condições além da reforma das regras orçamentais:

- Um instrumento de estabilização. Tal como referido atrás, a falta de uma capacidade orçamental permanente na Zona Euro tem implicações negativas até em períodos de prosperidade - um cenário que se agrava substancialmente em casos de crise. Para o COE, a existência deste instrumento é fundamental para responder quer a choques simétricos, quer a choques assimétricos, que afetem apenas alguns Estados Membros.

- A proteção de investimento público produtivo é vista de forma multinível. Refere-se a possibilidade de criar condições que permitam acomodar o impacto social da transição verde, causados pela implementação de impostos ambientais, mas também um reforço do quadro de financiamento plurianual (QFP) com um programa de investimentos para o “bem comum da UE”, removendo o ónus dos governos nacionais e garantindo uma abordagem integrada, com mais spillovers.

- Maior foco em desequilíbrios macroeconómicos, promovendo um elo entre as recomendações de política orçamental para cada Estado Membro no quadro dos 27. O relatório menciona, ainda que superficialmente, a possibilidade de utilizar o procedimento por desequilíbrios macroeconómicos para forçar países a investir recursos públicos para evitar excedentes orçamentais abusivos.

Mecanismo Europeu de Estabilidade (MEE)

Tendo em conta a origem do MEE, criado durante a crise do euro e intimamente ligado ao Tratado Orçamental, as suas opiniões tipicamente mais conservadoras não foram surpresa ao longo dos anos. Contudo, um documento recente sobre a reforma das regras orçamentais demonstra abertura para adaptar o quadro macroeconómico ao novo contexto pós-Covid e com base nas lições dos últimos anos - nomeadamente o falhanço absoluto da estratégia austeritária.

A análise aceita o valor de referência para o défice (3%), indicando um critério adjacente para o aumento da despesa pública, que não pode ser superior ao crescimento real do PIB, mas disputa a adequação do patamar para a dívida pública, atualmente de 60%. Esse, próximo da média europeia aquando do desenho das regras, passou a ser um objetivo distante no cenário pós-pandemia. Nesse sentido, o MEE propõe uma atualização do valor de referência para a dívida pública, que deve passar a ser 100% do PIB, seguindo a mesma lógica de proximidade com a média europeia.

Neste cenário, Estados Membros com uma dívida abaixo dos 100%, ficariam sujeitos ao cumprimento da regra do défice e da despesa, que servem de salvaguarda para gestão responsável contra-cíclica das contas públicas, enquanto os países com uma dívida superior a 100% teriam de cumprir com os atuais critérios de redução da dívida pública (redução anual média de 5% da porção em excesso), salvo casos excecionais, nomeadamente situações de crise. Esta proposta de revisão sugere uma aceitação pelos governos nacionais, visto que se concentra num acerto específico a um dos critérios, o que reduz a incerteza quanto aos resultados a esperar.

No contexto das referências ao investimento público, em particular face às exigências da transição verde, reconhece o efeito negativo da inexistência de um instrumento orçamental de estabilização para a Zona Euro. Face à impossibilidade de praticar uma política monetária que sirva especificidades nacionais, mas também às limitações orçamentais de cada país, a importância de ter capacidade de reação contra-cíclica e de resposta a choques assimétricos é valorizada - e sugere até a consideração do próprio MEE para essa finalidade.

Parlamento Europeu (PE)

Por último, importa destacar a posição recente do Parlamento Europeu sobre a reforma do quadro macroeconómico da UE, no qual a eurodeputada Margarida Marques, do Partido Socialista, desempenhou a função de relatora. Esta iniciativa, sem caráter vinculativo, mas que almeja clarificar as expectativas da instituição antes de qualquer processo legislativo formal, foi aprovada por ampla maioria parlamentar, com 461 votos favoráveis e apenas 94 votos contra.

O Parlamento enaltece a importância da “suspensão” das regras orçamentais para garantir capacidade de resposta à pandemia e destaca que a retirada destes apoios deve ser feita de forma gradual e sustentável, para não comprometer as perspetivas de recuperação económica. Caso não exista uma revisão formal das regras em tempo útil, o PE defende ainda que toda a flexibilidade deve ser garantida durante as negociações em causa, mantendo capacidade de investimento para implementar as transições verde e digital. Para o Parlamento Europeu, as regras orçamentais deveriam ser retomadas já com uma configuração atualizada para o cenário das contas públicas pós-Covid, para afastar definitivamente o cenário de recuo prematuro.

Esta atualização das regras, no relatório do PE, deve considerar o aumento transversal da dívida pública nos Estados Membros. Assim sendo, o relatório pede uma análise extensa e transparente à situação orçamental de cada país para que seja possível desenhar um caminho de consolidação orçamental sustentável. Esta é uma solução alinhada com a proposta avançada pelo COE, que visa garantir margem orçamental para as necessidades de investimento, sem comprometer uma gestão responsável da dívida.

O relatório do Parlamento Europeu sublinha ainda algumas das lacunas e possíveis caminhos para reformar o quadro macroeconómico, incluindo vários temas atrás abordados: a importância de garantir que as regras são contra-cíclicas, a necessidade de salvaguardar investimento público produtivo, a ausência de uma capacidade orçamental para a Zona Euro, o caráter limitado do Semestre Europeu, que tem de ser alargado para incluir verdadeiramente o conteúdo do Pilar Europeu dos Direitos Sociais, do Pacto Ecológico Europeu e dos Objetivos de Desenvolvimento Sustentável. Em suma, o relatório esclarece que não é sustentável retornar ao perfil pretérito e identifica corretamente as prioridades da revisão.

Desde então, as diversas resoluções do Parlamento Europeu em resposta à guerra na Ucrânia e respetivas consequências sociais e económicas têm sublinhado a necessidade de solidariedade e coordenação europeia. O Parlamento reivindica mais medidas de resiliência social e alívio económico para as empresas, mas também a necessidade de rever o Quadro de Financiamento Plurianual de forma a adequar os montantes e prioridades em função do contexto atual. Mediante a necessidade de ultrapassar rapidamente a dependência de combustíveis fósseis russos, o Parlamento pediu a criação de um Fundo de Autonomia Estratégica para investir em infraestruturas energéticas e facilitar a produção renovável, interligação entre países e a diversificação de fornecedores.

6. Conclusão

A resposta unidimensional durante a crise do euro, onde a disciplina orçamental suplantou todas as outras dimensões, foi infrutífera e até contra-produtiva. Piorou as condições das economias intervencionadas, impôs custos sociais insustentáveis e hostilizou populações. Felizmente, ao aprender com os erros, a resposta europeia à crise pandémica foi radicalmente diferente, para melhor. As reivindicações políticas do centro-esquerda sobre a inadequação das regras, inicialmente vistas como um desafio ousado à ortodoxia neoliberal, hoje são corroboradas na generalidade dos pareceres técnicos. Agora, perante a invasão russa da Ucrânia, importa garantir a adequação das regras orçamentais e da governança macroeconómica da Zona Euro às novas circunstâncias e que os erros do passado não se repetem.

Primeiro, o regresso das regras orçamentais não parece possível enquanto se mantiverem os elevados níveis de incerteza associados à guerra na Ucrânia. Ainda para mais, o seu regresso deve ficar associado à sua reforma, isto é, alterar os critérios antes de voltar a sujeitar os países ao seu cumprimento. Até as instituições mais conservadoras reconhecem (agora) que os níveis de referência para a dívida pública são irrealistas e que devem ser revistos. A proposta de alguns técnicos do Mecanismo Europeu de Estabilidade, de aumentar o teto da dívida para 100%, refletindo a atual média dos Estados Membros é uma solução prática. Caso não seja este o caminho da revisão, pelo menos dever-se-á assegurar uma trajetória mais flexível de redução da dívida pública para os 60% atualmente consagrado nos tratados.

O quadro europeu deve ainda basear-se em regras simétricas para desequilíbrios macroeconómicos (isto é, igualmente rigorosas para países com excedentes) e contra-cíclicas, para que não se agravem as recessões. Além disso, importa salvaguardar o investimento público produtivo. É impossível ignorar as enormes exigências da transição verde uma das grandes prioridades da UE, cujo sucesso depende da nossa capacidade em mobilizar recursos públicos e privados. Se queremos liderar e demonstrar que é possível apostar numa economia limpa, então há que traduzir essa ambição em medidas concretas e prestar uma isenção ao investimento público verde nos cálculos das novas regras orçamentais. Este é também um passo importante para garantir que a UE atinge uma maior autonomia energética no curto-prazo.

A pensar no futuro, e inspirados pelos resultados positivos do SURE e do Next Generation EU, é hora de avançar para uma capacidade orçamental permanente para a Zona Euro. As análises técnicas, ano após ano, desde o início da União Económica e Monetária, apontam para esta ausência flagrante. Se queremos uma moeda única mais estável, que funciona para todos os países, então a Zona Euro precisa de ser completada. Um instrumento de estabilização, configurado para responder a choques simétricos e assimétricos, de forma a que as crises tenham uma resposta automática ao nível europeu, é fundamental para a sustentabilidade e estabilidade da Zona Euro.

Estes objetivos são compatíveis e complementares com um reforço multidisciplinar do Semestre Europeu. O olhar afunilado que construiu um exercício disciplinador de orçamentos deve ser suplantado pela integração de critérios sociais e ambientais. Quando se discute governança macroeconómica, também se deve discutir a nossa ordem de prioridades. Este é o tempo da grande transformação: uma governação macroeconómica mais inteligente e solidária, focada na recuperação sustentável da economia europeia e na capacidade de responder às consequências sociais e económicas da invasão russa. Será um elemento essencial para o desenvolvimento do projeto europeu, um marco da integração pós-Maastricht.

7. Bibliografia

Tendo em conta a origem do MEE, criado durante a crise do euro e intimamente ligado ao Tratado Orçamental, as suas opiniões tipicamente mais conservadoras não foram surpresa ao longo dos anos. Contudo, um documento recente sobre a reforma das regras orçamentais demonstra abertura para adaptar o quadro macroeconómico ao novo contexto pós-Covid e com base nas lições dos últimos anos - nomeadamente o falhanço absoluto da estratégia austeritária.

A análise aceita o valor de referência para o défice (3%), indicando um critério adjacente para o aumento da despesa pública, que não pode ser superior ao crescimento real do PIB, mas disputa a adequação do patamar para a dívida pública, atualmente de 60%. Esse, próximo da média europeia aquando do desenho das regras, passou a ser um objetivo distante no cenário pós-pandemia. Nesse sentido, o MEE propõe uma atualização do valor de referência para a dívida pública, que deve passar a ser 100% do PIB, seguindo a mesma lógica de proximidade com a média europeia.

Neste cenário, Estados Membros com uma dívida abaixo dos 100%, ficariam sujeitos ao cumprimento da regra do défice e da despesa, que servem de salvaguarda para gestão responsável contra-cíclica das contas públicas, enquanto os países com uma dívida superior a 100% teriam de cumprir com os atuais critérios de redução da dívida pública (redução anual média de 5% da porção em excesso), salvo casos excecionais, nomeadamente situações de crise. Esta proposta de revisão sugere uma aceitação pelos governos nacionais, visto que se concentra num acerto específico a um dos critérios, o que reduz a incerteza quanto aos resultados a esperar.

No contexto das referências ao investimento público, em particular face às exigências da transição verde, reconhece o efeito negativo da inexistência de um instrumento orçamental de estabilização para a Zona Euro. Face à impossibilidade de praticar uma política monetária que sirva especificidades nacionais, mas também às limitações orçamentais de cada país, a importância de ter capacidade de reação contra-cíclica e de resposta a choques assimétricos é valorizada - e sugere até a consideração do próprio MEE para essa finalidade.

Parlamento Europeu (PE)

Por último, importa destacar a posição recente do Parlamento Europeu sobre a reforma do quadro macroeconómico da UE, no qual a eurodeputada Margarida Marques, do Partido Socialista, desempenhou a função de relatora. Esta iniciativa, sem caráter vinculativo, mas que almeja clarificar as expectativas da instituição antes de qualquer processo legislativo formal, foi aprovada por ampla maioria parlamentar, com 461 votos favoráveis e apenas 94 votos contra.

O Parlamento enaltece a importância da “suspensão” das regras orçamentais para garantir capacidade de resposta à pandemia e destaca que a retirada destes apoios deve ser feita de forma gradual e sustentável, para não comprometer as perspetivas de recuperação económica. Caso não exista uma revisão formal das regras em tempo útil, o PE defende ainda que toda a flexibilidade deve ser garantida durante as negociações em causa, mantendo capacidade de investimento para implementar as transições verde e digital. Para o Parlamento Europeu, as regras orçamentais deveriam ser retomadas já com uma configuração atualizada para o cenário das contas públicas pós-Covid, para afastar definitivamente o cenário de recuo prematuro.

Esta atualização das regras, no relatório do PE, deve considerar o aumento transversal da dívida pública nos Estados Membros. Assim sendo, o relatório pede uma análise extensa e transparente à situação orçamental de cada país para que seja possível desenhar um caminho de consolidação orçamental sustentável. Esta é uma solução alinhada com a proposta avançada pelo COE, que visa garantir margem orçamental para as necessidades de investimento, sem comprometer uma gestão responsável da dívida.

O relatório do Parlamento Europeu sublinha ainda algumas das lacunas e possíveis caminhos para reformar o quadro macroeconómico, incluindo vários temas atrás abordados: a importância de garantir que as regras são contra-cíclicas, a necessidade de salvaguardar investimento público produtivo, a ausência de uma capacidade orçamental para a Zona Euro, o caráter limitado do Semestre Europeu, que tem de ser alargado para incluir verdadeiramente o conteúdo do Pilar Europeu dos Direitos Sociais, do Pacto Ecológico Europeu e dos Objetivos de Desenvolvimento Sustentável. Em suma, o relatório esclarece que não é sustentável retornar ao perfil pretérito e identifica corretamente as prioridades da revisão.

Desde então, as diversas resoluções do Parlamento Europeu em resposta à guerra na Ucrânia e respetivas consequências sociais e económicas têm sublinhado a necessidade de solidariedade e coordenação europeia. O Parlamento reivindica mais medidas de resiliência social e alívio económico para as empresas, mas também a necessidade de rever o Quadro de Financiamento Plurianual de forma a adequar os montantes e prioridades em função do contexto atual. Mediante a necessidade de ultrapassar rapidamente a dependência de combustíveis fósseis russos, o Parlamento pediu a criação de um Fundo de Autonomia Estratégica para investir em infraestruturas energéticas e facilitar a produção renovável, interligação entre países e a diversificação de fornecedores.

6. Conclusão

A resposta unidimensional durante a crise do euro, onde a disciplina orçamental suplantou todas as outras dimensões, foi infrutífera e até contra-produtiva. Piorou as condições das economias intervencionadas, impôs custos sociais insustentáveis e hostilizou populações. Felizmente, ao aprender com os erros, a resposta europeia à crise pandémica foi radicalmente diferente, para melhor. As reivindicações políticas do centro-esquerda sobre a inadequação das regras, inicialmente vistas como um desafio ousado à ortodoxia neoliberal, hoje são corroboradas na generalidade dos pareceres técnicos. Agora, perante a invasão russa da Ucrânia, importa garantir a adequação das regras orçamentais e da governança macroeconómica da Zona Euro às novas circunstâncias e que os erros do passado não se repetem.

Primeiro, o regresso das regras orçamentais não parece possível enquanto se mantiverem os elevados níveis de incerteza associados à guerra na Ucrânia. Ainda para mais, o seu regresso deve ficar associado à sua reforma, isto é, alterar os critérios antes de voltar a sujeitar os países ao seu cumprimento. Até as instituições mais conservadoras reconhecem (agora) que os níveis de referência para a dívida pública são irrealistas e que devem ser revistos. A proposta de alguns técnicos do Mecanismo Europeu de Estabilidade, de aumentar o teto da dívida para 100%, refletindo a atual média dos Estados Membros é uma solução prática. Caso não seja este o caminho da revisão, pelo menos dever-se-á assegurar uma trajetória mais flexível de redução da dívida pública para os 60% atualmente consagrado nos tratados.

O quadro europeu deve ainda basear-se em regras simétricas para desequilíbrios macroeconómicos (isto é, igualmente rigorosas para países com excedentes) e contra-cíclicas, para que não se agravem as recessões. Além disso, importa salvaguardar o investimento público produtivo. É impossível ignorar as enormes exigências da transição verde uma das grandes prioridades da UE, cujo sucesso depende da nossa capacidade em mobilizar recursos públicos e privados. Se queremos liderar e demonstrar que é possível apostar numa economia limpa, então há que traduzir essa ambição em medidas concretas e prestar uma isenção ao investimento público verde nos cálculos das novas regras orçamentais. Este é também um passo importante para garantir que a UE atinge uma maior autonomia energética no curto-prazo.

A pensar no futuro, e inspirados pelos resultados positivos do SURE e do Next Generation EU, é hora de avançar para uma capacidade orçamental permanente para a Zona Euro. As análises técnicas, ano após ano, desde o início da União Económica e Monetária, apontam para esta ausência flagrante. Se queremos uma moeda única mais estável, que funciona para todos os países, então a Zona Euro precisa de ser completada. Um instrumento de estabilização, configurado para responder a choques simétricos e assimétricos, de forma a que as crises tenham uma resposta automática ao nível europeu, é fundamental para a sustentabilidade e estabilidade da Zona Euro.

Estes objetivos são compatíveis e complementares com um reforço multidisciplinar do Semestre Europeu. O olhar afunilado que construiu um exercício disciplinador de orçamentos deve ser suplantado pela integração de critérios sociais e ambientais. Quando se discute governança macroeconómica, também se deve discutir a nossa ordem de prioridades. Este é o tempo da grande transformação: uma governação macroeconómica mais inteligente e solidária, focada na recuperação sustentável da economia europeia e na capacidade de responder às consequências sociais e económicas da invasão russa. Será um elemento essencial para o desenvolvimento do projeto europeu, um marco da integração pós-Maastricht.

7. Bibliografia

BLANCHARD, O., Leandro, A., & Zettelmeyer, J. (2021). Redesigning EU fiscal rules: From rules to standards. Peterson Institute for International Economics.

BLYTH, M. (2013). Austerity: The History of a Dangerous Idea. Oxford University Press.

COTTARELLI, C. (2020). The role of fiscal rules in relation with the green economy. Economic Governance Support Unit.

DELIVORIAS, A. (2014). Review of the 'six-pack' and 'two-pack'. European Parliamentary Research Service.

DELIVORIAS, A. (2020). The 'general escape clause' within the Stability and Growth Pact. European Parliamentary Research Service.

DEMERTZIS, M. (27 de Maio de 2021). Europe must fix its fiscal rules. Bruegel.

EUROPEAN CENTRAL BANK. (2004). EU Fiscal Rules: Issues and Lessons from Political Economy. Frankfurt.

EUROPEAN CENTRAL BANK. (2011). The Stability and Growth Pact: Crisis and Reform. Frankfurt.

EUROPEAN COMMISSION. (19 de October de 2021). Communication from the Commission to the European Parliament, the Council, the European Central Bank, the European Economic and Social Committee, the Committee of Regions, on The EU economy after COVID-19: implications for economic governance. Obtido de https://ec.europa.eu/info/sites/default/files/economy-finance/economic_governance_review-communication.pdf

EUROPEAN FISCAL BOARD. (2021). Annual Report. Brussels.

EUROPEAN PARLIAMENT. (16 de February de 2017). European Parliament resolution of 16 February 2017 on budgetary capacity for the euro area. Obtido de https://www.europarl.europa.eu/doceo/document/TA-8-2017-0050_EN.html?redirect

EUROPEAN PARLIAMENT. (8 de July de 2021). European Parliament resolution of 8 July 2021 on the review of the macroeconomic legislative framework for a better impact on Europe’s real economy and improved transparency of decision-making and democratic accountability. Obtido de https://www.europarl.europa.eu/doceo/document/TA-9-2021-0358_EN.html

EUROPEAN STABILITY MECHANISM. (2021). EU fiscal rules: reform considerations. Luxembourg.

HEIMBERGER, P. (6 de Maio de 2021). European fiscal rules: reform urgently needed. The Progressive Post.

LONERGAN, E., & Blyth, M. (2020). Angrynomics. Agenda Publishing.

MACDOUGALL, D. (1977). Report of the Stuty Group on the role of Public Finance in European Integration.

MANASSE, P. (27 de January de 2015). The EU new fiscal flexibility guidelines: An assessment. Obtido de VoxEU: https://voxeu.org/article/eu-new-fiscal-flexibility-guidelines-assessment

MARTIN, P., PISANI-FERRY, J., & RAGOT, X. (26 de Maio de 2021). A new template for the European fiscal framework. Obtido de VoxEU: https://voxeu.org/article/new-template-european-fiscal-framework

MUNDELL, R. (1961). A Theory of Optimum Currency Areas. The American Economic Review, 657-665.

NIELSEN, E. (29 de October de 2021). The need for better fiscal rules in Europe. Obtido de VoxEU: https://voxeu.org/article/need-better-fiscal-rules-europe

OLIVIER BASDEVANT, T. C. (2017). Designing Fiscal Rules to Protect Investment. International Monetary Fund, 106-124.

REGLING, K. (15 de Outubro de 2021). Interview with Klaus Regling, ESM Managing Director. (D. Spiegel, Entrevistador)

SOROMENHO-MARQUES, V. (2014). Portugal na Queda da Europa. Círculo de Leitores.

STIGLITZ, J. (22 de Setembro de 2021). Europe should not return to pre-pandemic fiscal rules. Financial Times.

ZUCMAN, G. (2015). The Hidden Wealth of Nations: The Scourge of Tax Havens. University of Chicago Press.

BLYTH, M. (2013). Austerity: The History of a Dangerous Idea. Oxford University Press.

COTTARELLI, C. (2020). The role of fiscal rules in relation with the green economy. Economic Governance Support Unit.

DELIVORIAS, A. (2014). Review of the 'six-pack' and 'two-pack'. European Parliamentary Research Service.

DELIVORIAS, A. (2020). The 'general escape clause' within the Stability and Growth Pact. European Parliamentary Research Service.

DEMERTZIS, M. (27 de Maio de 2021). Europe must fix its fiscal rules. Bruegel.

EUROPEAN CENTRAL BANK. (2004). EU Fiscal Rules: Issues and Lessons from Political Economy. Frankfurt.

EUROPEAN CENTRAL BANK. (2011). The Stability and Growth Pact: Crisis and Reform. Frankfurt.

EUROPEAN COMMISSION. (19 de October de 2021). Communication from the Commission to the European Parliament, the Council, the European Central Bank, the European Economic and Social Committee, the Committee of Regions, on The EU economy after COVID-19: implications for economic governance. Obtido de https://ec.europa.eu/info/sites/default/files/economy-finance/economic_governance_review-communication.pdf

EUROPEAN FISCAL BOARD. (2021). Annual Report. Brussels.

EUROPEAN PARLIAMENT. (16 de February de 2017). European Parliament resolution of 16 February 2017 on budgetary capacity for the euro area. Obtido de https://www.europarl.europa.eu/doceo/document/TA-8-2017-0050_EN.html?redirect

EUROPEAN PARLIAMENT. (8 de July de 2021). European Parliament resolution of 8 July 2021 on the review of the macroeconomic legislative framework for a better impact on Europe’s real economy and improved transparency of decision-making and democratic accountability. Obtido de https://www.europarl.europa.eu/doceo/document/TA-9-2021-0358_EN.html

EUROPEAN STABILITY MECHANISM. (2021). EU fiscal rules: reform considerations. Luxembourg.

HEIMBERGER, P. (6 de Maio de 2021). European fiscal rules: reform urgently needed. The Progressive Post.

LONERGAN, E., & Blyth, M. (2020). Angrynomics. Agenda Publishing.

MACDOUGALL, D. (1977). Report of the Stuty Group on the role of Public Finance in European Integration.

MANASSE, P. (27 de January de 2015). The EU new fiscal flexibility guidelines: An assessment. Obtido de VoxEU: https://voxeu.org/article/eu-new-fiscal-flexibility-guidelines-assessment

MARTIN, P., PISANI-FERRY, J., & RAGOT, X. (26 de Maio de 2021). A new template for the European fiscal framework. Obtido de VoxEU: https://voxeu.org/article/new-template-european-fiscal-framework

MUNDELL, R. (1961). A Theory of Optimum Currency Areas. The American Economic Review, 657-665.

NIELSEN, E. (29 de October de 2021). The need for better fiscal rules in Europe. Obtido de VoxEU: https://voxeu.org/article/need-better-fiscal-rules-europe

OLIVIER BASDEVANT, T. C. (2017). Designing Fiscal Rules to Protect Investment. International Monetary Fund, 106-124.

REGLING, K. (15 de Outubro de 2021). Interview with Klaus Regling, ESM Managing Director. (D. Spiegel, Entrevistador)

SOROMENHO-MARQUES, V. (2014). Portugal na Queda da Europa. Círculo de Leitores.

STIGLITZ, J. (22 de Setembro de 2021). Europe should not return to pre-pandemic fiscal rules. Financial Times.

ZUCMAN, G. (2015). The Hidden Wealth of Nations: The Scourge of Tax Havens. University of Chicago Press.

no. 03 // julho 2022

Artigo

FUNDAÇÃO RES PUBLICA

A Fundação Res Publica é uma instituição dedicada ao pensamento político e às políticas públicas. À luz dos seus estatutos, inspira-se nos valores e princípios da liberdade, da igualdade, da justiça, da fraternidade, da dignidade e dos direitos humanos.

fundacaorespublica.pt

A Fundação Res Publica é uma instituição dedicada ao pensamento político e às políticas públicas. À luz dos seus estatutos, inspira-se nos valores e princípios da liberdade, da igualdade, da justiça, da fraternidade, da dignidade e dos direitos humanos.

fundacaorespublica.pt

1. O